Compte de résultat prévisionnel : comment mêler l'utile au fonctionnel ? Le guide complet pour comprendre et monter son compte de résultat prévisionnel...

Vous avez un projet d’entreprise et vous souhaitez le mettre sur papier ? Votre business plan sera votre meilleur outil dans ce cas-là. Aujourd’hui, on étudie un élément particulier au cœur du business plan : le compte de résultat prévisionnel. Le compte de résultat prévisionnel est un des piliers du business plan, puisqu’il matérialise les prévisions de bénéfices réalisé sur les premières années. Découvrons ensemble comment il se construit.

La construction du compte de résultat prévisionnel

Définition d'un compte de résultat

En comptabilité, le compte de résultat est le document qui permet d’afficher la performance d’une entreprise sur une année. A l’inverse du bilan, qui est un document qui n’est jamais remis à 0 pour mesurer le patrimoine de l’entreprise, le compte de résultat est remis à 0 chaque année. D’où l’intérêt de monter un compte de résultat prévisionnel pour créer une société : vous projetez les bénéfices à venir de votre société sur 1an, 2 ans, 3 ans…

Finalité du compte de résultat prévisionnel

Mais c’est aussi et avant tout à partir de ce compte de résultat que vous allez déterminer les principaux indicateurs financiers de votre entreprise. Car un compte de résultat, c’est quoi ? Un compte de résultat, c’est des charges (dépenses) et un chiffre d’affaires (recettes). A partir de ça, on détermine un bénéfice, ou une perte. Un compte de résultat prévisionnel, c’est donc une projection de charges et de produits pour évaluer si votre projet d’entreprise fera des bénéfices ou des pertes. Donc on mesure si la future entreprise est viable.

Votre compte de résultat devra par la suite être complété d’un budget de démarrage correctement évalué et présenté. Une fois ces éléments préparés, vous serez à même de finaliser votre business plan et aller rechercher du financement.

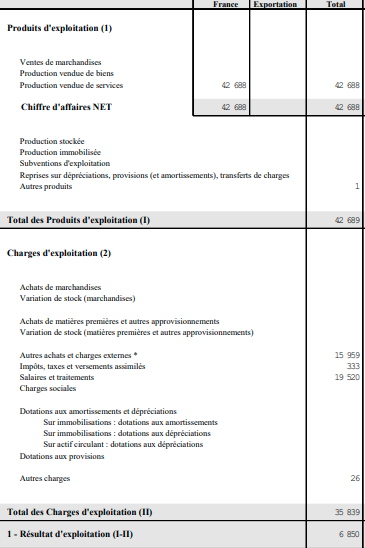

Exemple de compte de résultat prévisionnel

Comprendre les charges, les produits et leur catégorisation

Une charge, c’est une dépense. Et une dépense, ça peut se qualifier de différentes manières. On peut dire d’une charge qu’elle est à court terme, à long terme, qu’elle est fixe, variable, de structure… Voici un bref récapitulatif des principaux qualificatifs utilisés pour définir une charge :

- Charge fixe / charge variable. Une charge fixe est toujours du même montant, une charge variable augmente quand l’activité augmente et diminue quand l’activité diminue. Si vous achetez des camions pour les revendre, plus vous aurez de ventes à réaliser plus vous aurez de camions à acheter. L’achat de camions sera dans ce cas une charge variable.

- Charge d’exploitation et charge hors exploitation. L’exploitation, c’est le cœur d’activité. Si on reprend notre exemple, l’achat de camions et la vente de camions c’est l’exploitation de la société. Toute dépense courante qui permet de répondre à cet objectif est une charge d’exploitation. Les intérêts de l’emprunt pour financer la société ne sont pas une dépense « courante ». Ils sont une charge « financière » et sont donc hors exploitation.

- Charges directes et charges indirectes. Une charge directe est une charge qui peut être directement reliée à un produit. L’achat du camion ne sert qu’à vendre le camion. C’est une charge directe. A l’inverse, une charge indirecte ne peut pas être directement imputée à un produit. Les intérêts de l’emprunt qui finance la société ne peuvent pas être directement attribués qu’à la vente des camions. C’est donc une charge indirecte.

Impact des différents types de charges sur le compte de résultat prévisionnel

Impact des charges fixes et des charges variables

Une fois que vous avez compris ce qu’est une charge et comment on peut la qualifier, vous devez comprendre leur impact sur vos performances économiques. Une charge fixe, c’est facile à évaluer puisque c’est toujours la même. Par contre, lorsque l’activité baisse, une charge fixe ne baisse pas et le compte de résultat peut vite passer en déficit. A l’inverse, quand l’activité augmente, la charge variable augmente dans le compte de résultat prévisionnel. Elle impacte donc le coût unitaire du produit et la marge brute de l’entreprise. Vous devez donc toujours veiller à couvrir vos charges fixes avec votre activité et prendre en compte vos charges variables pour la détermination de vos marges.

Impact des autres classifications de charges sur le compte de résultat prévisionnel

Les autres types de charges, à savoir d’exploitation, hors exploitation, directes et indirectes n’ont pas de réel impact sur le compte de résultat. En fait une charge est fixe ou variable. Elle est ensuite directe, indirecte, d’exploitation… Si on reprend notre exemple, l’achat de camions est une charge variable, directe et d’exploitation.

Impact des différents types de charges sur le compte de résultat prévisionnel

Evaluer son chiffre d’affaires futur est généralement la partie la plus compliquée pour les créateurs d’entreprise. On a souvent tendance à se dire « non mais là je suis trop gourmand ». « Qui je suis pour faire mieux que les autres ». Ou à l’inverse, on peut avoir tendance à tellement croire en son projet qu’on va vite surestimer les chiffres à venir. Voici 4 aspects principaux dont vous devez tenir compte quand vous évaluez votre business plan :

- Vaincre vos incertitudes : il est normal de douter quand vous vous lancez. Alors respirez un bon coup, et réfléchissez comme si ce projet n’était pas le vôtre. Car un bon prévisionnel de compte de résultat, ça demande d’être pragmatique. Et la logique entrepreneuriale le requiert aussi.

- Soyez humble : certes, votre projet est meilleur que les autres. Certes, vous avez une idée qui se place au bon endroit, au bon moment. Et certes, les autres acteurs du marché réalisent déjà des bons chiffres. Mais quand on créé une entreprise, on créé. Donc vous devez éviter de vous dire que votre idée c’est la meilleure, car la réalité c’est que vous n’en savez rien. Et vous devez éviter de vous comparer, car si vous cherchez à créer, c’est que vous cherchez à vous différencier.

- Apprenez à identifier les risques : les risques pour vous certes, mais surtout pour vos client. Quel risque prend votre client à changer de fournisseur ? Quel risque il prend à venir chez vous ? Et pourquoi il prendrait ce risque ?

- Evaluez vos marge de manœuvres : listez les hypothèses plausibles à prendre en compte pour le lancement de votre activité. Evaluez quelle marge de manœuvre vous permet chaque hypothèse. Puis retenez celle qui paraît la plus réaliste et défendable selon vous, votre connaissance du marché. Puis réalisez votre compte de résultat prévisionnel.

Le taux de marge sur achat

Définition et importance dans le compte de résultat prévisionnel

Le taux de marge sur achat, un indicateur clé dans votre compte de résultat prévisionnel, révèle la proportion de profit réalisé sur chaque euro de vente. Crucial, ce taux vous aide à comprendre si vos prix de vente couvrent efficacement les coûts des marchandises vendues. Une marge saine est synonyme de rentabilité potentielle, un signal positif pour la viabilité de votre projet.

Méthodologie de calcul

Pour calculer ce taux, soustrayez d’abord le coût des marchandises vendues (achats) du chiffre d’affaires. Si vous êtes en prestation de services, vous devez soustraire le prix de la sous-traitance. Divisez ensuite ce résultat par le chiffre d’affaires. Ce pourcentage vous donne une mesure claire de la part de chaque euro de vente qui reste après avoir couvert le coût des marchandises.

Exemple : Imaginons un chiffre d’affaires de 150 000 € avec un coût des marchandises de 60 000 €. La marge brute est de 90 000 € (150 000 € – 60 000 €), et le taux de marge sur achat est de 60% (90 000 € / 150 000 €). Ce taux élevé suggère une bonne santé financière, mais il faut rester vigilant sur les autres coûts opérationnels.

Détermination du seuil de rentabilité au compte de résultat

Présentation du concept

Le seuil de rentabilité, un moment critique dans la vie de votre entreprise, est le point où les recettes égalent exactement les dépenses. Atteindre ce seuil signifie que votre entreprise ne réalise ni perte ni profit. C’est un objectif initial crucial pour assurer la survie financière de votre projet.

Formule de calcul et application

Calculez ce seuil en divisant vos coûts fixes annuels par le taux de marge sur achat présenté au-dessus. Vous savez ainsi à partir de combien de chiffre d’affaires vous couvrez vos charges fixes. Par exemple, si vos coûts fixes annuels s’élèvent à 30 000 € et que votre taux de marge est de 60%, votre seuil de rentabilité est de 50 000 € (30 000 € / 0,60). Cela signifie que vous devez générer des ventes d’au moins 50 000 € pour couvrir tous les coûts. Exemple : Pour un taux de marge de 60% et des coûts fixes de 40 000 €, le seuil de rentabilité est de 66 667 €. Il est crucial d’atteindre et de dépasser ce seuil pour assurer la viabilité de votre entreprise.

Évaluer la solidité financière du projet

Votre compte de résultat prévisionnel est un outil puissant pour évaluer la solidité financière de votre projet. Il montre si votre business plan peut générer suffisamment de revenus pour couvrir les dépenses et réaliser un profit.

Examinez attentivement votre compte de résultat prévisionnel. Est-ce que les revenus prévus dépassent les dépenses? Si oui, votre projet a le potentiel de générer des profits, un indicateur clé de la viabilité financière à long terme.

Aussi, une trésorerie saine est essentielle. Même un projet rentable peut échouer si les liquidités sont insuffisantes pour couvrir les dépenses courantes. Prévoyez un fonds de roulement pour éviter les problèmes de trésorerie.

Implications pour les investisseurs et partenaires de votre future entreprise

Les investisseurs examinent de près votre compte de résultat prévisionnel pour évaluer la rentabilité potentielle de votre entreprise. Un compte bien structuré et réaliste renforce la confiance et attire les investissements. Il sera alors plus facile de les convaincre.

Lorsque vous présentez votre business plan, mettez en avant un compte de résultat prévisionnel solide et bien fondé. Cela montre que vous avez une compréhension approfondie de votre modèle économique et de ses perspectives financières.

Soyez transparent sur vos hypothèses de revenus et de dépenses. Mettez en évidence la robustesse de votre business plan, la viabilité par rapport au marché et les stratégies pour atteindre le seuil de rentabilité. Une présentation réaliste et bien étayée est la clé pour séduire les investisseurs.

Conclusion

L’évaluation d’un business plan est une démarche stratégique pour toute entreprise, grande ou petite. Les éléments que nous avons abordés, notamment le taux de marge sur achat, le seuil de rentabilité, et l’analyse de la solidité financière, sont des piliers pour comprendre et piloter votre projet avec succès.

La clé réside dans une présentation transparente et méthodique. Un compte de résultat prévisionnel bien construit n’est pas seulement un outil de gestion ; il sert de carte de visite auprès de vos investisseurs et partenaires. Il reflète la rigueur avec laquelle vous approchez votre projet, montrant que chaque hypothèse et chaque chiffre a été soigneusement réfléchi et validé.

Nous vous encourageons vivement à utiliser les méthodologies exposées ici. Qu’il s’agisse de définir votre taux de marge, de calculer votre seuil de rentabilité, ou d’évaluer la solidité financière de votre projet, ces outils vous aideront à poser les bases d’une entreprise prospère. Rappelez-vous : une bonne préparation et une analyse financière solide sont les fondations sur lesquelles se construisent les succès durables. Votre business plan n’est pas juste un document ; c’est le reflet de votre vision et de votre engagement envers votre projet. Prenez le temps de le peaufiner, et il vous guidera vers la réalisation de vos ambitions entrepreneuriales.

NOUVEAUX-ENTREPRENEURS est une entreprise spécialisée dans la création de sociétés. A chaque étape de ce processus, nous avons une solution et des conseils à vous apporter. Contactez-nous pour plus d’informations.